食品安全

食品安全

新农村 新征程 新发展肉牛养殖业研究报告

发布时间:2024-04-03 23:06:45 来源:食品安全

中国是世界第一人口大国,但人均土地与人均资源占有率偏低,也正因为如此,中国拥有世界上最具潜力的消费市场。

2020年,非洲猪瘟和新冠肺炎的“双疫情”影响,使得牛肉的消费替代功能和营养价值功效逐渐凸显。同时,受收入水平和食品安全质量安全的影响,肉牛行业由“增量”发展向“增效”发展变得尤为迫切。

肉牛行业不仅承载着百姓致富的希望,更是产业兴旺的动力、生态治理的关键、小康路上的引擎,推动肉牛行业高水平发展显得很重要。今天我们主要从发展历史、产业链、发展现状,发展动力及趋势几个方面对肉牛行业展开分析。

中国的肉牛养殖业大概经历了3个发展阶段。第一阶段:发展初期;第二阶段:加快速度进行发展期;第三阶段:调整发展期。

1979年开始是中国肉牛业的萌芽期。在这一时期,国家开始投资建设肉牛生产基地。

为了加速牛改良工作的进展,农业部在全国建立了144个养牛基地县,逐渐形成了以饲养役用牛(农民耕地)为主,肉用牛为辅的生产格局,如河北省廊坊地区的北三县(大厂、香河,三河)逐渐形成规模化生产。

1991年起,肉牛业开始迅速增加,出现了千头以上的肉牛育肥场,比较完整的肉牛生产环节渐渐形成。

国家为了扶持肉牛业的发展,出台了多项政策,使得“秸秆养畜”项目在农村快速地发展,从而肉牛出栏数快速提高。

至2006年全国肉牛出栏量达5602.9万头,是1990年的5倍。其中,肉牛产量增加依靠的是品种改良,如草原红牛、新疆褐牛,西杂黄牛等的改良,是现代肉牛业的品种基础。

2007年以来,随着中央财政对牛羊产业规模化养殖的资金倾斜,以及牛肉供给量下降,眼前利益驱动和养殖成本上升的影响,很多地区养殖户开始大量出售母牛、散户退出加速、规模养殖企业不断涌现,规模化生产比重快速提升。

同时肉牛养殖业也开始了产业体系优化的调整,使得后期国内肉牛养殖量呈现恢复性增长。

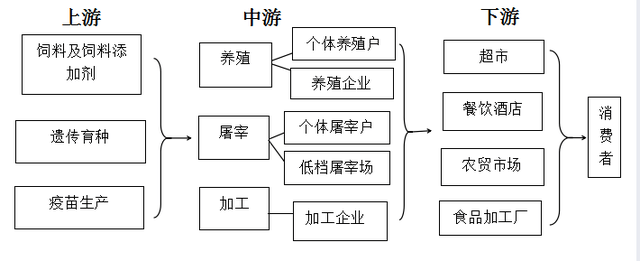

肉牛行业的上游为饲料及添加剂、遗传育种,疫苗生产企业,中游由各类养殖,屠宰及加工公司组成,下游主要面向消费端。

饲料及添加剂企业是肉牛行业上游的主体,肉牛养殖饲料主要有:青绿饲料(青饲玉米,高粱),粗饲料(秸秆,干草)和青贮饲料(青玉米秸,各种青草)。不像生猪,蛋鸡饲料(玉米,豆粕)有必要进行一定的加工才可以投喂,肉牛养殖过程中饲料来源相对来说还是比较广,而且加工环节也可以不必那么复杂。

据统计,2019年,中国万吨规模以上饲料生产厂达3,742家,在全国饲料生产厂总数中的占比约为32.7%,饲料产量在总产量的占比达到94.6%;10万吨规模以上厂家数量为 656家,中国有8家单厂产量超过50万吨。

可以看出饲料及添加剂公司竞争激烈,规模化程度逐步的提升。遗传育种企业技术上的含金量高,进入壁垒大,企业竞争小。疫苗生产方面,中国肉牛行业仅对口蹄疫疫苗进行免疫,疫苗生产企业技术方面的要求严格,进入壁垒大,中国仅有8家企业获批生产,竞争比较小。

肉牛行业的中游最重要的包含养殖、屠宰,加工环节。三十多年来,在国家政策的扶持和科技发展的推动下,西部、东北、华北、华南、华中,华东都有肉牛产区。

其中,西部地区养殖规模优势显著,在2019年的养殖规模达到了36.8%,并有逐步扩大的可能。

中国目前约有3000家肉牛养殖、屠宰,加工公司,其中的饲料成本占据了企业养殖的大头。除此之外,犊牛成本对企业的影响非常大的。

肉牛行业的下游渠道主要是超市、餐饮酒店、农贸市场,食品加工厂等,最终的销售对象是广大消费者。

随着人们收入水平的提高,对膳食质量和结构改善的重视程度慢慢的升高,牛肉因其高蛋白和低脂肪优势,慢慢的受到人们的青睐,很好地促进了肉牛养殖及屠宰加工环节的发展。

2019年我国肉牛存栏总数为6998万头,较2018年增加379.6万头,同比增长5.7%。

2020年受新冠肺炎疫情的影响,全球经济疲软,农户补栏热情不高,我国肉牛存栏总数为6618.3万头,较2019年减少了379.7万头。

2021年,新冠肺炎疫情得到缓解,广大肉牛育肥从业群体积极补栏,为全国育肥牛产能恢复奠定了基础。

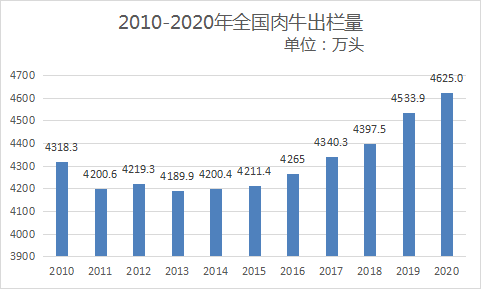

2019年,我国肉牛出栏总数为4533.9万头,较2018年增加136.4万头,同比增长3.1%。

2020年,虽然新冠肺炎疫情给全球经济带来严重的影响,但是2019年存栏总数的增加,保证了2020年肉牛出栏数的增加。

2021年,新冠肺炎疫情得到缓解,农户的补栏热情高涨保障了肉牛出栏数量的增加。

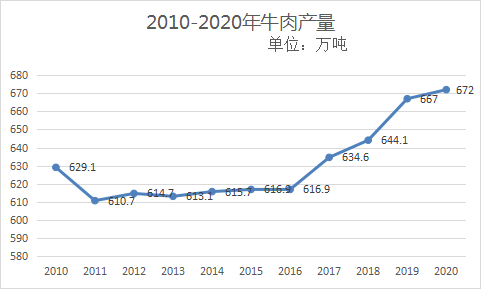

2019年,我国牛肉产量为667万吨,相比2018年增加22.9万吨,同比增长3.5%。

2020年我国牛肉产量为672万吨,2020年增加的肉牛出栏量,保证了牛肉产量的增加。

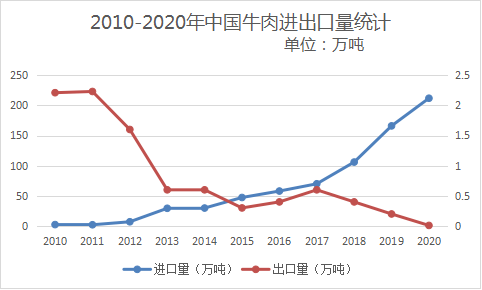

2020年,牛肉累计进口量211.83万吨,同比增加27.65%,累计进口额101.79亿美元,同比增加23.76%。

进口的大幅度增加源于我国肉牛行业产能不足,头均出肉量低,而2020年非洲猪瘟疫情的影响以及人们收入水平的提高,促使人们对牛肉的需求增加,牛肉的替代需求凸显出来。

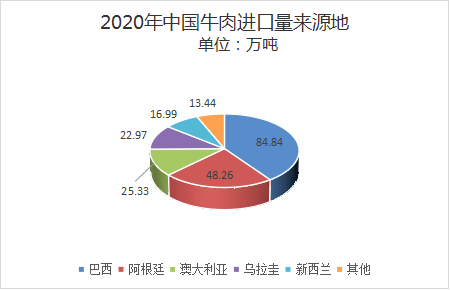

中国进口的牛肉来自巴西、阿根廷、澳大利亚,乌拉圭等29个国家。其中,巴西是第一大进口来源国,占比达到40.05%;而后其次是阿根廷,占比达到22.78%。

2020年,牛肉累计出口量97.62吨,同比减少55.37%,牛肉出口额77.82万美元,同比减少52.9%。

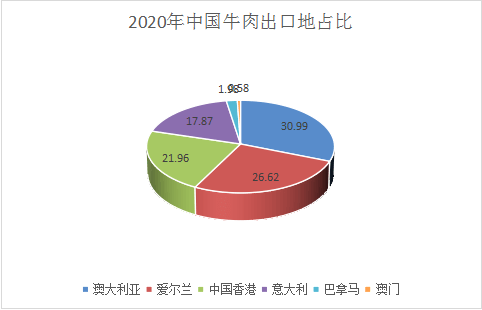

其中的出口量大幅度减少,源于非洲猪瘟疫情导致人们对牛肉的需求增加,而我国的牛肉行业又产能不足。其中我国的牛肉主要出口至澳大利亚、香港等地。

消费升级的大背景下,膳食结构和收入水平的驱动,使得牛肉消费在2010年开始稳步增长,2020年叠加非洲猪瘟疫情影响,更是达到了新的高度。

根据海关总署数据,2020年中国牛肉消费量达到951.5万吨,位列全球第二,人均牛肉消费量也达到历史新高,为6.8kg。

未来随着人们收入的不断增加以及人们对自己膳食结构、身材的重视程度越来越高,牛肉的高蛋白,低脂肪特性越来越受到大家的青睐,人们对牛肉的需求将会进一步增加。

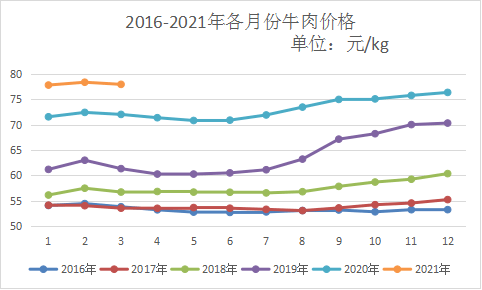

2018年以来我国牛肉消费需求保持强劲态势,牛肉产量和消费量的供需矛盾以及牛肉替代功能的凸显使得牛肉价格呈现上涨的态势。

2021年的价格更是创下历史上最新的记录,一方面是人们收入水平的提高,加上牛肉高蛋白低脂肪的特质,使得人们的需求增加;另一方面是牛肉供给增加的速度不及人们需求增加的速度。

未来,在先进技术的推动下,我国的肉牛养殖技术会不断实现突破,规模化养殖的前提,为我国肉牛的自产自销打下坚实的基础,逐渐打破我国牛肉依赖进口的状态,从而实现牛肉价格的平稳运行,使得牛肉成为餐桌上的家常菜。

中国的肉牛养殖行业以农户小规模养殖为主,专业化程度及出肉量水平比较低。2019年,养殖规模在10头以下的散户占比高于50%,100头以上规模化养殖散户占比不及20%,规模化程度比较低。

近年来,出于环境和生态保护的目的,中国各地出台政策,禁止在草原放牧,直接减少了肉牛养殖的饲料来源,从而农户养殖肉牛只能靠投喂饲料,相较于放牧养殖,饲料投喂无形之中增加了农户的养殖成本。

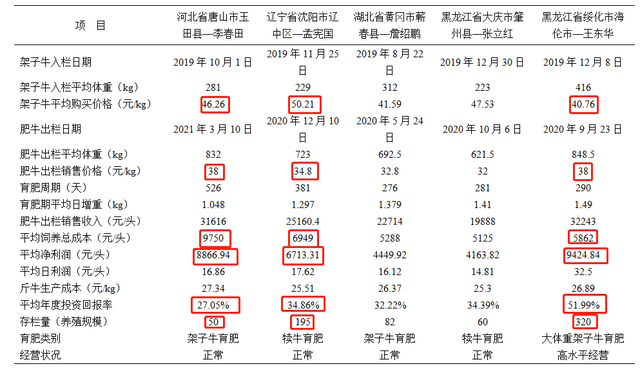

从2020年肉牛育肥户经营绩效表来看,仍然以散户个体养殖为主,育肥周期相对有所缩短(平均育肥周期在10个月以上,主流育肥周期在12-15个月),犊牛(6个月大的牛)的价格明显高于架子牛,饲料成本占据了销售收入的较大部分,农户的收益相对较低。

一年下来,农民的收入也就几万,其中还不包括人工费、场地费,疫苗费等,但是随着养殖规模的扩大,可以降低养殖成本,而且技术的进步,可以免去一些不必要的支出,增加农户的投资回报率。

肉牛行业牛肉供给长期不足,强劲的需求以及猪瘟,鸡疫使得牛肉市场发展前景一片向好,市场潜力巨大。

中国先后引进夏洛来、利木赞,西门塔尔牛等世界大型肉牛品种与本地黄牛杂交,取得了较好的改良效果,获得了较好生产能力的杂交肉牛。

2018年,《全国肉牛遗传改良计划(2011-2025年)实施方案》的进一步推进,使得中国肉牛核心育种场建设得到规范化发展,中国肉牛核心育种场增至38家。

此外,牛肉产品的加工、保鲜技术都取得了一定的成功,使得肉牛行业整体效益得到提升。

在内蒙古,四川等8个主要草原牧区省份,对项目区内使用良种开展人工授精的肉牛养殖场(小区、户),以及存栏牦牛能繁母牛养殖户进行补助。

牛羊调出大县奖励资金由县级人民政府统筹安排用于支持本县牛羊生产流通和产业发展。

动物防疫支出包括强制免疫补助、强制扑杀补助、养殖环节无害化处理补助等。各省在完成各项动物防疫工作任务的前提下,可在本专项支出范围内统筹使用动物防疫等补助经费。

大力推动粮改饲项目,完成粮改饲面积1200万亩以上,推动牧区草牧业转型升级,以肉牛为重点对象组织实施牧区畜牧良种补贴项目。首次将肉牛纳入优势农产品保险政策支持范围。

中央财政累计投入资金近 20 亿元,建设秸秆养畜示范县超过 1000 个。

解除了对美国30月龄及以上牛肉及牛肉产品的禁令,允许符合中国相关法律法规和检验检疫要求的相关产品对华出口。

消费升级大背景将驱动中国牛肉消费需求的增加,收入水平及食品安全的关注度将使得越来越多人追求高档牛肉产品,而我国肉牛养殖以散户为主,饲养过程难以达到高档牛肉养殖的标准。

目前中国高档肉牛养殖加工企业只有大连雪龙、内蒙古科尔沁等少数几家,产能仅占全国产量的0.2%,因此企业应利用自己的资源,培育出高档肉牛品种,缩短育肥周期,从而获得更高的收益。

我国的肉牛养殖以散户为主,规模较小,从而使得中国的牛肉市场出现供需不平衡的矛盾,形成了大部分牛肉产品依靠进口的局面。

为了扭转这种局面,规模化养殖是目前的最优选择,“合作社+企业”的管理模式将实现农户和企业的双赢,如兴安盟牛产业协会探索“牛联体”新型养殖模式,已经发展合作社143家,并且成功引入山东华阳,亿利源等肉牛产业龙头企业。

此外,互联网、大数据,5G等先进技术的出现,为规模化养殖提供了支撑,为传统肉牛养殖模式的转型升级提供了加速器。“互联网+肉牛”模式将是未来大规模养殖的趋势。

近年来,我国在肉牛杂交、牛肉保鲜,冷冻技术方面取得的成果为我国肉牛产业链完善奠定了基础,肉牛核心种源自给能力一直是我国肉牛产业发展中亟待加强的薄弱环节。

2021年作为“十四五”规划的开局之年,政府将“切实加快畜禽种业自主创新”摆到了重中之重的位置,国家对于肉牛种业振兴工作力度的进一步加强,将推动龙头企业的自主创新和产学研用融合能力的提高,为我国肉牛种业的发展作出贡献。

近年来,政府对肉类食品安全高度重视,对屠宰及肉类加工企业的监管力度日益加强,使得肉牛屠宰及肉制品加工行业的门槛慢慢的升高,形成了大型化的肉牛屠宰及加工企业,行业集中度有所提升,减少了屠宰及加工企业之间的恶性竞争。

同时,肉牛行业的龙头企业慢慢的变多,为了提升自己的竞争优势,企业在做强自己品牌的同时,还不断在产业链上纵向化发展,集繁殖、育肥、屠宰、加工为一体,不断提高自己的行业地位。

我国的人口特点和土地特点造就了庞大的消费市场,收入水平的提高和食品安全的格外的重视使得我国的肉牛行业由“增量发展”向“增效发展”变得尤为迫切。

“北牧南移”和强农惠农政策为肉牛行业的快速发展奠定了基础,“牛源超高价”和“饲料涨价”的时代,使得我国的肉牛行业“精细化养殖”成为必然。

【搜狐号-新农人袁帅 运营者】袁帅,会展业信息化、数字化领域专家。中国文化管理协会乡村振兴建设委员会副秘书长、北京中物汇成工程技术研究院高级研究员、中关村物联网产业联盟融媒体专委会金丝结指导中心执行主任;新社汇与微会动平台创始人、牛票项目技术相关负责人、天津镡源科技有限公司高级合伙人、3D互联网数字官网(3D立体官网)服务理念发起人、电商直播“新农人”培育计划组织者之一、“百城千企”供应链智播基地副主任,主张推动以“IP活动+文化+科技+传媒+产业标准”立体服务的运作模式线上+线下双线闭合赋能产业。返回搜狐,查看更加多